В этой статье мы сравним асики из разного ценового сегмента для майнинга Bitcoin.

Для сравнения возьмем:

Посмотрим, сколько сможем заработать на каждом из них за сутки, посчитаем, какой из них быстрее окупится и посчитаем, какой будет наиболее выгодным.

Начнём с ICERIVER KS0 Pro.

Его рыночная цена на сегодняшний день составляет 65 тысяч рублей. Для начала подключим устройство к сети и настроим на работу.

Это делается просто:

Для настройки вбиваем название воркера и адрес пула. Всё, асик готов к работе.

Благодаря низкому потреблению (всего 100 Вт) вы можете с лёгкостью разместить эту модель у себя в квартире. Асик абсолютно бесшумный и не требует подключения к системам охлаждения. Можно одновременно поставить несколько таких устройств, и они не перегрузят вашу электросеть в квартире.

Работает ICERIVER на алгоритме KHeavyHash и добывает одну монету — Kaspa. К доходности этого устройства мы вернёмся немного позже.

Рассматривать этот асик стоит только тем, кто собирается майнить, но при этом не хочет у себя под ухом иметь шумный и горячий асик, а также не собирается заморачиваться с шумобоксом и отдельным помещением для майнинга.

Также у будущего энтузиаста, рассматривающего данное устройство для майнинга, должна быть вера в проект Kaspa, так как он довольно молодой, но перспективный.

Перейдем к следующей модели за 160 тысяч рублей.

Это — Bitmain Antminer S19K Pro.

Процесс его настройки ничем не сложнее включения в работу предыдущего экземпляра, поскольку интерфейсы всех асиков идентичны. Отличается только дизайн и некоторые функции. Поэтому мы просто повторим те же шаги.

Между ICERIVER KS0 Pro и Antminer S19K Pro очень мало общего.

Antminer S19K Pro создан для продвинутых майнеров и благодаря своим характеристикам останется актуальным ещё долгое время, ведь он потребляет всего 23,5 ватта на TH.

Что же касается последней и самой дорогой модели на сегодня — это Antminer L7, который стоит 480 000 рублей.

Сколько он будет окупаться? Насколько надежно и рентабельно это вложение? Сейчас все рассмотрим повнимательнее, а также в конце проведем тест и «столкнем лбами» все вышеупомянутые модели, включив их одновременно в работу на 24 часа.

Высокая стоимость Antminer L7 обусловлена его уникальностью и высокой доходностью. На сегодня это самый мощный асик на алгоритме Scrypt, который может добывать одновременно две монеты — Litecoin и Dogecoin.

Его стоимость на данный момент, по нашему мнению, завышена из-за приближающегося халвинга биткойна. Ведь достойных асиков для майнинга альткойнов (то есть отличных от биткойна монет) не так уж и много. Поэтому производители не снижают стоимость таких асиков даже при временном снижении доходности.

Майнеры инвестируют в асики для майнинга лайткойн и догикойн, так как это помогает диверсифицировать свою мощность и не останавливаться только на биткойне. Ведь все мы помним, как Илон Маск пампил догикойн, и это помогало несколько раз окупить вложения в оборудование.

А теперь давайте поставим асики на майнинг и посмотрим, какую доходность они принесут за 24 часа.

Посмотрим, что мы заработали по прошествии суток непрерывной работы устройств:

Это немного, если учитывать стоимость L7. Его потенциальная окупаемость составит 18 месяцев.

Асики из разных ценовых сегментов подходят разным майнерам.

Более подробный разбор того, какой асик лучше выбрать в 2024 году, есть в этой статье:

КАКОЙ АСИК ВЫБРАТЬ В 2024 ГОДУ — ЛУЧШИЕ УСТРОЙСТВА ДЛЯ МАЙНИНГА

После проведения анализа сравниваемых устройств, ясно, что:

Таблица сравнения показателей:

| Майнер | ICERIVER KS0 Pro | Antminer S19K Pro | Antminer L7 |

| Алгоритм | KHeavyHash | SHA-256 | Scrypt |

| Хэшрейт | 0,2 TH | 120,00 TH | 9050,00 TH |

| Потребление | 100 W | 2760 W | 3170 W |

| Стоимость USD | 705 | 1785 | 5205 |

| Доход $/24 часа | 1,4 | 9,6 | 12,1 |

| Расход $/24 часа | 0,1 | 2,1 | 2,4 |

| Прибыль $/24 часа | 1,4 | 7,5 | 9,7 |

| Окупаемость (мес.) | 17,2 | 8,0 | 17,9 |

Перед выбором устройства, мы советуем:

Если вы запутались в таком большом количестве данных, вы всегда можете обратиться к нашим менеджерам по этой ссылке. Они проконсультируют вас и ответят на интересующие вопросы. Или задавайте вопросы в комментариях. Мы их читаем и обязательно ответим.

Напишите в комментариях какие еще сравнения вы бы хотели дальше увидеть у нас в блоге и на YouTube канале, а также смотрите интересные и полезные ролики.

Кризис в стране заставил нас всех задуматься о финансовой подушке безопасности. О ней говорят эксперты, ее рекомендуют иметь россиянам банкиры, депутаты и общественные деятели. Вот и моя бывшая одноклассница Марина обратилась ко мне с вопросом: «Как же научиться откладывать деньги, если зарплаты, что уж там говорить, не фонтан?»

Что ж, даже с невысокой заработной платой, семьям следует прислушаться к рекомендациям о финансовой подушке. Ведь нестабильная ситуация в стране заставит вас рано или поздно прибегнуть к накоплениям. Давайте повысим уровень финансовой грамотности вместе с Мариной!

Синонимом этого определения является «накопление на черный день» — денежный резерв отдельного человека или семьи, который создается благодаря регулярным отчислениям из дохода.

Подушка финансовой безопасности необходима в случаях:

Марина рассказала, что ей пришлось часть своей зарплаты подарить на свадьбу племянника. Но вот если бы она откладывала деньги, то жертвовать свой ежемесячный доход не пришлось. Итог — чтобы прожить до конца месяца она взяла микрозайм.

Вот почему сбережения важны. Они не позволят вам влезть в долги, поменять свои потребительские привычки или просто чувствовать себя некомфортно. Сколько же нужно накопить?

Задумавшись о накоплениях, Марина решила, что достаточно размера ее ежемесячного заработка в 60 тысяч рублей. Но пришлось убеждать ее, что этого мало. Эксперты советуют собрать сумму в 3-4 зарплаты. В идеале Марине нужно иметь подушку безопасности в 240 тысяч рублей.

Можно подойти к этому вопросу дотошно и заняться подсчетом трат за месяц. Ориентироваться лучше по расходам в мобильном приложении (если расплачиваетесь картой) или по сохраненным чекам (если тратите наличные).

Выделите основные статьи расходов:

Каждую из статей нужно умножить на 3 или 6, в зависимости от того, на сколько месяцев вы собираетесь откладывать. Так вы получаете точную сумму своих расходов, но приплюсуйте к ним еще тысяч 5-10 на всякий случай. Инфляцию никто не отменял.

Смотрю Маринка приуныла, наверное, думает от чего же отказаться, чтобы денежки отложить. Может от нового парфюма или ежемесячного маникюра? Накопить деньги ≠ ущемлять себя в расходах. Рассмотрим способы безболезненного формирования финансовой подушки.

Опрос.

[totalpoll id=»72648″]

Марина поняла, что я вовсе не намекаю на экономию и расслабилась, доставая из кармана Winston и зажигалку. Тут-то я и озвучиваю первый способ создания финансовой подушки: «Избавляйся от вредных привычек».

Деньги, потраченные на сигареты, вейпы, алкоголь, можно откладывать. Приличная сумма выйдет, если учитывать какие высокие цены на табачную и алкогольную продукцию. И деньги сэкономите, и здоровье сбережете.

Второй способ — если кладете деньги на счет, то не выбирайте банк в шаговой доступности от вашего места работы или жительства. Соблазн снять деньги не в кризисный момент и купить себе шубу очень велик.

Третий — активно используйте функции онлайн-банка. Оценивайте свои доходы и расходы и подсчитайте, сколько в этом месяце сможете выделить на финансовую подушку безопасности.

Четвертый — дополнительный источник дохода. Так вы быстрее сформируете свою финансовую подушку. Например, у вас стоит пустая квартира, а вы отдаете за нее коммуналку? Сдайте в аренду и будете получать деньги и коммунальные услуги оплачивать будут квартиранты.

Марина вот отменно печет, даже в соцсетях страничку завела, где тортики на заказ предлагает. Хобби тоже должно приносить деньги в копилку, так ведь?

Пятый — премии, 13 зарплата, бонусы и иные вознаграждения. Все они идут дополнением к зарплате, а значит с ними легко можно расстаться, положив к остальным накоплениям.

Шестой — копим мелочь. Марина говорит ее семилетняя дочь таким способом накопила пять тысяч и отдала маме, чтобы та купила ей планшет. Пришлось, конечно, добавлять и покупать, но сам способ хранения мелочи — рабочий. К своей финансовой подушке приплюсуете пару тысяч рублей.

Седьмой — активно используйте карты с кэшбеком, где возвращают деньги в конце месяца от покупок. Марина пользуется такой карточкой и покупает с выгодой.

Речь идет о ликвидных способах, где денежные средства можно получить сразу же. Поэтому мы не рассматриваем инвестирование в криптовалюту, ценные бумаги и золото.

Эти инструменты приносят доход, но задача финансовой подушки — получение денежных средств в кризисный момент мгновенно. Поэтому Марине не нужно изучать биржи и котировки, что для нее и так темный лес.

Есть несколько способов хранения денег для Марины и любого другого человека с финансовой подушкой безопасности.

Преимущество такого способа — невозможность потратить деньги в онлайн-магазине. Недостатки — возможность квартирной кражи и рост инфляции. Деньги могут обесцениться особенно в текущей ситуации в стране.

Нужно завести отдельную от зарплатной, куда вы будете скидывать излишки. Минусы — оплата за годовое обслуживание и СМС-информирование. Что же касается плюсов, то ваши финансы под защитой банка и доступны в любой момент.

Во-первых, вы не только храните деньги на счету, но и вам начисляется процентное вознаграждение за хранение. Во-вторых, в России все вклады в размере до 1,4 миллиона рублей застрахованы. Минус — при изъятии средств теряются накопления процентов.

Если вы все-таки решили инвестировать деньги в ценные бумаги или криптовалюту, то позаботьтесь, чтобы активы не были слишком волатильными. Марина, например, решила не рисковать подушкой, лучше она накопит дополнительную сумму для того, чтобы купить акции, которые принесут доход.

У Марины денег для финансовой подушки хватает, проблема, по ее словам, в том, что она шопоголик. Вот хочется ей купить платье новое, ну не будет она думать о финансовом кризисе, а возьмет деньги из заначки и потратит.

Совет прост — обратиться к психологу. Шопоголизм — зависимость наряду с алкоголем и табаком, правда не такая вредная для здоровья. Кроме этого, возможно, шопоголизм — симптом более глубокой психологической проблемы.

Если денег не хватает, то есть несколько способов, как сделать так, чтобы хватало на подушку безопасности:

Так что пожелаем удачи Марине в создании финансовой подушки! Надеюсь, вы и моя бывшая одноклассница сможете накопить нужную сумму на «черный день».

Пишите в комментариях, сложно ли вам откладывать деньги? С какими трудностями в основном сталкиваетесь?

Вадим ― не технарь и не математик от слова «совсем». Типичный гуманитарий, который быстрее три раза «Войну и мир» прочитает, чем вычислит корень из 9. Но разве это может помешать ему куда-нибудь инвестировать в 2023 году? Никак нет.

Вот парень и решил разобраться в облигациях. Вернее, что это и как работать с ними он уже хорошо понял, а вот как рассчитывать их доходность пока только выясняет. И если ваш внутренний нереализованный инвестор также жаждет знаний, Вадим предлагает окунуться в мир сложных формул вместе. Как там в поговорке про прутик и целый веник было?…

Облигациями называют ценные активы, которые выпускает фирма или государство для того, чтобы получить инвестиции на развитие. Можно сказать, что это альтернатива кредиту, только деньги дает не банк, а граждане или бизнесмены.

Владелец таких бумаг отдает часть финансов эмитенту (тому, кто выпустил облигации), а сам по истечении срока действия получает свои 100% или больше, за которые купил ее. А пока действует период владения, инвестор получает еще «купоны» ― выплаты за владение ценными активами.

Доходность ― это, собственно, та самая выгода и конкретная сумма, которую инвестор (например, Вадим, когда купит активы) должен получить за свои вложения. Сюда же входят комиссии от брокера, которые нужно учитывать.

Доходность важно рассчитать до того, как активы окажутся в вашем портфеле инвестора. Как минимум для того, чтобы не купить их по цене, которая окажется выше итоговой прибыли.

В расчетах обычно учитываются:

При подсчете выгоды от конкретной облигации Вадим советует использовать данные с официального сайта Мосбиржи, чтобы вы могли подставлять нужные вам цифры, суммы и проценты.

Кстати, маленький лайфхак для начинающих инвесторов: чем больше ценных активов вы покупаете за один раз, тем меньше будет комиссия за сделку.

Да, Вадим тоже удивился, но доходности можно считать по-разному. Вернее, существуют разные формулы, и именно по ним прибыль от облигации делится на различные виды.

Ее инвестору будет выплачивать тот, кто выпустил облигацию (государство или компания) в определенные периоды владения активом, например, раз в три месяца. Рассчитать её нужно, если вы собираетесь держать облигацию до срока ее погашения или купили ее именно по номиналу.

Формула несложная: (годовые купоны / номинал) * 100%

Где годовые ― это сумма всех выплат по купонам за год, а номинал ― цена, по которой предлагается купить актив.

Допустим, купоны эмитент выплатит 2 раза в год по сумме 37,5 рублей (итого ― 75 рублей в год). Номинал ― 1000 рублей. Считаем:

(75 / 1000) * 100% = 7,5%

Проблема в том, что бумаги не всегда продаются по номиналу, и в таких случаях, считать такую прибыль не имеет смысла, ведь расчеты будут неточными.

Это показатель, по которому учитывают не номинальную, а чистую цену, то есть ту, куда не входит прибыль от купона. Также нужно считать НКД, который накопился, но еще не был выплачен. Она покажет, какую прибыль вы сможете получить, купив актив по конкретной цене.

Формула такая: (доход от купона за год / чистая стоимость) * 100%

Подставим числа для примера: те же 75 рублей в год за купон и 993 рубля чистой цены. И получаем:

(75 / 993) * 100% = 7,55%

Такой расчет нужен в случае, если вы планируете приобрести облигацию на короткий период и продать ее до завершения срока действия актива. Так можно посчитать свою выгоду от покупки.

Учитывает как доход от купона, так и доход (или убыток) от той разницы цен, которая получается от суммы покупки в день приобретения и суммы погашения облигации в день завершения срока ее действия. Считать прибыль по такой формуле нужно тем, кто планирует держать ценную бумагу до самого конца, а не продавать ее до момента истечения срока договора.

Формула следующая: (365 / сколько дней до погашения) * ((номинал ― вся стоимость + все купоны) / вся стоимость) * 100%

Формула гораздо сложнее предыдущих, но если подставить под нее числа, станет немного проще разобраться. Допустим, до даты погашения осталось 1050 дней. Вся облигация обошлась инвестору в 1001 рубль 20 копеек. Номинальная стоимость ― 1000 рублей, а купоны обойдутся в 225 рублей. Подставим цифры под формулу:

(365 / 1050) * ((1000 ― 1001,2 + 225) / 1001,2) * 100% = 7,77%

Эту доходность можно назвать самой полноценной и развернутой по отношению к портфелю инвестора, ведь она учитывает не только полноценную выгоду от одного ценного актива, но и реинвестирование имеющихся купонов в другие. Соответственно, формула доходности вам понадобится в том случае, если вы не только планируете долго держать ценный актив, но и вкладывать купоны в покупку новых.

Для расчета проще всего использовать сайт Мосбиржи или другой калькулятор облигаций. Вам нужно будет выбрать конкретную ценную бумагу, ввести дату ее покупки и чистую цену, которая не учитывает НКД. Кстати, простую и текущую доходности можно тоже рассчитывать с помощью таких калькуляторов.

Только учтите, что итоговая сумма не включает налоги и различные комиссии.

Опрос.

[totalpoll id=»72601″]

Когда работаете с ценными активами, учитывайте, что самые безопасные ― это бумаги, которые выпускает государство. Но самые доходные ― коммерческие, эмитентом которых выступает фирма или крупная компания. Если планируете долго работать с бумагой, то выбирайте первые.

Не стоит покупать активы только у одного эмитента, всегда старайтесь держать в портфеле несколько разных ценных активов. Также нужно обязательно проверять есть ли на саму бумагу или купоны налог, ведь одни им облагаются, другие ― нет.

Прибыль вы, как инвестор, будете получать, в основном, с разницы между ценой покупки облигации и выплаты в момент ее погашения (или цены продажи, если решили продать ценную бумагу). Но не забывайте, что работать придется с брокерскими фирмами, а от выбора надежного и честного посредника будет зависеть не многое, а буквально ― все.

А вы уже работали с облигациями? Если да, то расскажите, по какой формуле рассчитывали доходность.

Макс ― современный молодой парень тридцати лет со стабильной работой айтишника, но для друзей он просто скряга. Все потому, что парень действительно умеет экономить и постоянно думает о своем будущем. Но одной экономией сыт не будешь, и потому недавно Макс стал интересоваться вопросами инвестиций: куда, зачем, сколько и как именно вкладывать свои деньги, чтобы они не лежали в баночке из-под кофе на кухне, а стабильно были в обороте и работали на него.

Инвестирование ― сложная тема для новичков. Вкладывая даже небольшие суммы в неизвестные понятия, всегда рискуешь больше потерять, чем найти. Потому Макс уже пару месяцев скрупулезно изучает все возможные варианты, их преимущества и риски. Он-то уже решил, что обязательно инвестирует сразу в несколько дел, чтобы расширить свои собственные возможности, но пока не знает в какие именно.

Это я все к чему? Макс хочет вашего совета. И мы с ним расскажем все, что узнали об инвестировании, его способах и вариантах, а вы подскажете ему, что именно выбрать для будущих вкладов. Будет ли это инвестирование в лайткоин или поддержка эко-проектов, вклады на любительском уровне или выход на профессиональный. Заодно и для себя сможете присмотреть пару интересных идей. Именно сейчас, если вы раньше не знали ничего по этой теме, для вас открываются новые горизонты. Если же вы уже давно разбираетесь в инвестировании и даже сами им занимаетесь, вам будет полезен свежий взгляд и новые варианты вкладов своих средств.

Так что предлагаю совместить приятное с полезным: научиться кое-чему новому и побыть зрителями передачи вроде «Даши путешественницы». Только помогать будем не девочке в джунглях, а Максу в теме инвестирования.

Инвестиции ― это не просто вложить во что-то деньги и получить прибыль. Во-первых, между этими двумя моментами иногда проходят не месяцы, а годы. Во-вторых, если хотите быть уверенными в своих финансах, рынок инвестиций нужно постоянно анализировать и предусматривать возможные риски. В-третьих, да, риски будут всегда, как сильно и качественно вы бы ни подготовились в теории. Тем не менее, сфера инвестирования активно развивается и продолжает расти.

Конечно, сказать вам сейчас куда и как инвестировать я не могу: этот процесс слишком индивидуальный и зависит от многих внешних факторов и ваших личных аспектов. Однако я могу дать несколько советов начинающему инвестору, которые обезопасят ваши вложения хотя бы немного.

Так что поговорим о главных правилах при инвестировании.

Когда вы точно для себя решили, что хотите попробовать собственные силы в этой сфере, не спешите сразу же искать варианты куда вложить свои деньги. Для начала убедитесь, что у вас уже есть определенный свободный капитал, после исчезновения которого вы не почувствуете, что обделены в чем-то элементарном ― пище, одежде, предметах первой необходимости.

Кажется, что это само собой разумеется, да вот только не все начинающие инвесторы стартуют с приведения в порядок собственных финансов.

Закройте все долги. На момент, когда вы решите сделать свой первый вклад хоть во что-то у вас не должно быть незакрытых кредитов или займов у друзей или близких. При инвестировании нет стопроцентной гарантии, что ваш вклад точно окупится или окупится сразу, так что вы рискуете упасть в долговую яму, если будете пытаться совместить несовместимое ― жизнь в долговых выплатах и денежные вклады в проекты, например.

По этой же причине ни за что не занимайте деньги на инвестирование. Тем более, в крупных размерах. Вы не знаете как скоро окупится дело, в которое вы поверили, и окупится ли вообще. И представьте, через что вам придется пройти, если прибыли вы так и не увидите.

Начинайте жизнь инвестора с чистого листа: без долгов и займов, с определенным количеством свободных средств в условном кармане. Кстати, об этом. Лучше всего подготовиться и на протяжении хотя бы полугода накопить нужную вам сумму для первого вклада. Да, среди инвестиционных направлений есть и такие, которые требуют минимальных вложений, но если хотите постепенно выходить на профессиональный уровень доходов, не ленитесь отложить нужную для этого сумму.

Кроме теории непосредственно по теме (способы и варианты инвестирования, например), изучите нормативную базу, которая касается работы с таким видом пассивного дохода, особенно в части налогообложения. Если хотите действовать в рамках закона и не нарушать ничего, то позаботиться о теории нужно сразу.

Хотя, правилами я слишком громко назвал тот свод советов, которые хочу дать, скорее, это рекомендации. Но выполнив их, вы лучше застрахуете себя от возможных рисков во время работы с финансами.

Правило № 1: Подушка безопасности

Когда начинаете разбираться в теме инвестирования и откладывать на него деньги, сразу запаситесь неприкосновенным запасом, который поможет вам при непредвиденных обстоятельствах ― потерях акций, инфляции на рынке, банкротстве проекта, в который вы поверили. Такие средства можно будет пустить на другой проект, подкрепить ими свое инвестиционное положение или вовсе использовать на «черный день», если все пойдет категорически не так, как планировалось изначально.

Хранить запасные средства проще всего на банковском счете, чтобы в любой момент вы могли пустить их в дело. Можно, кстати, воспользоваться не обычным, а накопительным счетом ― такие часто предлагают разные банки. Процент дохода от того, что вы перечисляете на них свои деньги, небольшой, но не станет лишним. Это кстати, уже один из способов инвестирования, но главное ― ваш запас.

Правило № 2: Работайте с несколькими проектами одновременно

Не стоит зацикливаться и останавливаться только на одном-единственном вложении, ведь оно может не принести ожидаемых результатов, и тогда вы только потратите и время (а оно драгоценно в этой сфере), и деньги. Уважающий себя инвестор имеет собственный «портфель» ― набор активов, в которые вы решили вложить средства, сразу несколько направлений, причем лучше из разных секторов.

Например, в портфеле может быть несколько акций от разных компаний, вклад в золото, участие в корпоративных инвестициях, криптовалюта и т.д. В случае, если какое-то одно вложение «прогорит», вы не почувствуете это настолько остро, когда у вас подобных еще несколько. А если только одно и было ― вам буквально придется начинать все заново.

Правило № 3: Определитесь со стратегией

В инвестировании нельзя действовать наугад или ставить перед собой расплывчатые цели вроде «Хочу зарабатывать много денег на вложениях». Эта тема требует анализа и конкретики, потому существуют определенные стратегии, по которым действуют инвесторы.

Выделю 3 из них.

Если вы не определитесь со стратегией, то будете работать со своим портфелем инвестора как попало, не учитывать поведение рынка в целом и вообще вряд ли сможете решить поставленные задачи. Поэтому не пропускайте этот важный момент ни за что, а наоборот ― как можно тщательнее его изучите.

Этот год почти подошел к концу, а значит, начинающему инвестору впору задуматься о том, куда можно вложить свои средства в следующем ― 2023.

В принципе, ситуация с инвестированием не будет слишком отличаться от обычной ― стратегии пока что все еще прежние, варианты заработка на вложениях остались такими же. Несмотря на внешние факторы, рынок инвестиций меняется несущественно. Все основные идеи я перечислю ниже, их отбирал Макс лично, проанализировав много источников. Но сперва расскажу о перспективных направлениях, которые могут «выстрелить» в год Кролика.

ЦБ РФ в ноябре 2022 года создал финансовый прогноз для страны на 2023-2025 годы сразу. В нем предусмотрено сразу три варианта: базовый, позитивный и кризисный.

Согласно первому, годовая инфляция составит 5-7%, экономика вырастет до 2,5% максимально. Второй сценарий предусматривает налаживание импортозамещения и развитие отечественного производства. В третьем говорится о том, что показатели экономики страны начнут повышаться только после 2025 года, а до этого момента она будет на уровне 2008 года.

Зачем вам все это узнавать и понимать при желании инвестировать? Затем, что вы находитесь в правовом, экономическом и политическом поле Российской Федерации и от того, как проходят внутренние процессы в стране напрямую будут зависеть ваши поведение и стратегии как инвестора.

Немного отошел от темы ― что по поводу направлений?

На данный момент многие советуют вкладываться в облигации и акции, которые имеют государственную поддержку (например, ОФЗ ― облигации федерального займа от Минфина РФ), а также в акции отечественных компаний.

Банковские вклады все еще остаются одним из самых надежных способов инвестирования, особенно если речь идет о государственных или крупных банках.

Относительно работы с дальним зарубежьем советую не спешить и хорошо все обдумать. Мало того, что Россия сейчас старается перейти на импортозамещение, так еще и многие страны-члены ЕС поддерживают санкции против страны. Не скажу, что инвестировать в валюту или в зарубежные компании станет совсем невыгодно ― нет, такое вряд ли возможно ― но настоятельно советую очень внимательно относиться к таким вкладам.

На самом деле, вариантов, куда вам вложить свои заработанные средства, есть очень много. Но я бы хотел остановиться на 15 самых ярких, проверенных и существующих уже не один десяток лет. Пусть и не все они относятся к категории «надежные» из-за высокого уровня рисков, но уже много лет на них зарабатывают сотни инвесторов. Уверен, что хоть что-то из списка вас заинтересует. О чем-то, возможно, вы даже впервые узнаете.

Любой современный человек так или иначе взаимодействует с банковской системой Российской Федерации: получает зарплату, открывает счета, берет кредит или ипотеку. Но с банками можно сотрудничать и на более «высоком» уровне.

Вклад ― это процесс, при котором клиент размещает собственные средства на определенном счете, который открывает в банке, ради того, чтобы получать прибыль от процентной ставки. Проще говоря, вы даете банку свои деньги для того, чтобы он ими пользовался, и получаете при этом доход от процента, который тот вам выплачивает за эту услугу. Такой способ инвестиций едва ли не самый «древний» и считается простым, так как особые знания и уровень дзена для него не нужны. Но кое-что знать и понимать нужно. Например, размер процентной ставки. Чем он выше, тем больше будет ваша прибыль.

Финансовый маркетплейс «Банки.ру» на ноябрь 2022 года указывает минимальной процентной ставкой 1,75%, максимальной ― 9%. Все это по данным Центрального Банка России и анализу предложений от 38 банков страны.

Конечно, вам стоит искать тот банк, который предложит максимальную, но это не все, на что стоит обращать внимание при выборе места для вклада:

Также не лишним будет ознакомиться с информацией о владельцах (государственные организации защищены от рисков больше, чем частные) и в целом почитать новости и отзывы настоящих людей об этом банке.

Вклады выдаются на определенный срок, который можно продлить, если вас устраивают условия сотрудничества. Вернее, он будет продлен автоматически, если вы не придете в банк отозвать вклад, но уже по той ставке, которая действует на момент окончания договора.

Разные структуры предлагают разные периоды, но усредненно они такие:

Однако банки не очень жалуют длительные сроки хранения вкладов. Дело в том, что инфляция и внешнеполитические события периодически «шатают» экономику страны, а у банковских организаций нет права самостоятельно менять процент на тот, который был бы актуален финансовой ситуации на рынке. Поэтому им выгоднее предлагать вклады на недолгие сроки, чтобы позже продлевать их по нужному проценту.

Вклады бывают разных видов, и в зависимости от этого определяется минимальная сумма, которую можно пустить в оборот. Например, если вы открываете накопительный счет, то на него можно положить даже 1 рубль. Если же у вас счет с высокой процентной ставкой, то размер вклада на нем варьируется от тысячи до 10 тысяч рублей. Что касается момента получения своих доходов, то это зависит от вас и условий банка. В среднем, выплаты происходят раз в месяц, квартал или единожды в момент окончания срока вклада.

У банковских вкладов есть свои преимущества и недостатки, о которых крайне важно знать до того, как договор с организацией будет заключен.

| Преимущества | Риски и недостатки |

| по системе страхования общая сумма инвестиций на всех ваших вкладах до 1,4 миллиона рублей будет защищена государством даже в случае банкротства или других проблем у организации | если суммарно ваш доход от депозитов превышает 1 миллион рублей, то обязательно нужно заплатить налог на них |

| вклад считается стабильным пассивным доходом, доступным любому гражданину | процентная ставка в среднем всегда невысокая, поэтому на большие доходы рассчитывать не стоит |

| вкладывать в банки можно как рубли или иностранную валюту, так и сразу оба варианта | если условия банка позволяют и вы закрываете вклад досрочно, то есть риск потерять проценты |

Скажу сразу ― на вкладах не заработать миллионы. Этот способ инвестирования больше подходит под определение «пассивный доход». Но вариант весьма стабильный и риски по нему минимальные (сказать, что их нет совсем у меня язык не поворачивается, потому что они есть всегда).

Но есть кое-что, что важно не забыть: банк сам отправит данные о ваших процентных доходах в налоговую службу, а та направит вам извещение о необходимости уплатить налог. Сделать это нужно обязательно.

Два разных, но часто объединенных между собой понятия, которые на слуху у каждого жителя страны, но при этом не все понимают их истинное значение.

Акции ― это фактически покупка доли бизнеса в какой-либо компании. Разные организации таким образом привлекают дополнительные средства на развитие собственного дела. Например, они могли бы выбрать кредит и выплачивать его банку. Но вместо этого решают разместить ценные бумаги (акции) на долю в компании на соответствующей бирже и получать доход от средств акционеров. Те, в свою очередь, фактически становятся совладельцами бизнеса.

Облигации ― это по сути долговое обязательство компании или государства перед покупателем данного актива. Они выпускаются ради того, чтобы привлечь необходимые суммы в бизнес или проект, и в какой-то степени являются кредитом. Суть в том, что между инвестором и организацией заключается долговое соглашение, по истечении которого вторая должна отдать сумму займа. Но в процессе действия договора кредитор также будет получать проценты за покупку облигаций.

Для покупки акций и облигаций у инвестора должен быть открыт брокерский счет в банке или специализированной организации.

По сути, единственное сходство между этими двумя понятиями в том, что и то, и другое ― это ценные бумаги, за которые можно получить доход, превышающий тот же банковский вклад. Но акции считаются более рисковым и одновременно более доходным способом инвестирования. Главный риск заключается в том, что совладелец бизнеса несет те же риски, что и сама компания: например, в случае банкротства фирмы он может все потерять. Но и покупая облигации инвестор рискует ― их можно потерять из-за дефолта, при снижении процентной ставки, из-за инфляции. Так почему эти два инструмента инвестирования все еще в ходу и ими активно пользуются?

Во-первых, войти в мир инвестиций через акции и облигации просто. Необязательно иметь большую сумму на счету, чтобы начать это дело. Порог входа начинается от пары тысяч рублей. Довольно низкий для рынка.

Во-вторых, от таких вложений можно получать ощутимый доход ― от 10 тысяч рублей в месяц, но это больше касается акций. Что до облигаций, то они устойчивее к внешним изменениям на рынке, хотя все еще сохраняют риски для инвестора.

В-третьих, эти два инструмента настолько древние и проверенные временем, что их надежность вызывает доверие. Тем более, что сотни тысяч инвесторов по всему миру стабильно вкладываются и в то, и в другое. Да, если бы мы жили в стране третьего мира, то такой способ инвестирования не стоило бы считать благонадежным, но мы в России ― стране, где финансовая ситуация пусть и штормит периодически, но все равно остается стабильной.

Конечно же, я не могу промолчать о том, какие плюсы и минусы есть у акций и облигаций.

| Акции | Акции | Облигации | Облигации |

| Плюсы | Минусы | Плюсы | Минусы |

| низкий порог входа | всегда есть риск, что цена акций упадет | можно продать в любой момент | открыть счет нужно именно у брокера с лицензией, поэтому всегда есть риск попасть к мошенникам |

| некоторые механизмы покупки акций не ограничивают потолок дохода от них | потребуется время, чтобы разобраться в этом инструменте инвестирования | доход идет от процентов, но так же можно заработать на разнице между ценой покупки и продажи бумаг | цена на бумагу может резко упасть из-за инфляции |

| акции можно продавать и покупать по ликвидной цене | обязательно нужно платить налог (13% за доход до 5 миллионов, 15% за доход свыше 5 миллионов) | есть возможность возвращать налоговый вычет | на купоны облигаций действует налог в 13% |

| большой выбор вариантов куда вложить свои средства | если вкладываться только в одну компанию, то риск все потерять возрастает | есть облигации, защищенные от инфляции | всегда есть риск, что компания объявит дефолт по облигациям |

Подводя итог, скажу: акции больше подходят для приумножения капитала и пассивного дохода, тогда как облигации ― для его сохранения.

Рано или поздно все мы задумываемся о покупке недвижимости: дома или квартиры для жизни. Но инвестирование в жилые или нежилые помещения отличается от желания просто купить место, где можно жить всей семьей.

Инвестиции в недвижимость подразумевают готовность пустить купленное в оборот, то есть продать по более выгодной цене. Давайте рассматривать подробнее.

Инвестировать можно:

В обоих случаях доходы инвестор может получать двумя путями: благодаря сдаче недвижимости в аренду и за счет продажи по более выгодной цене. Корпоративные помещения также можно впоследствии использовать для открытия собственного бизнеса.

Долгосрочная аренда помещений ― это хороший вариант для стабильного получения пассивного дохода. Вы сдаете квартиру или офис жильцам или компании для того, чтобы раз в месяц получать от них фиксированную арендную плату. Делать это, конечно же, нужно исключительно по договору, как минимум, ради того, чтобы обеспечить себя гарантиями на стабильные выплаты и на случай рисков при порче имущества. Суммы такого дохода могут составлять от 10 тысяч рублей до миллионов в месяц, в зависимости от того, что и кому вы сдаете.

При продаже недвижимости важно не прогадать с ценой. А это весьма сложно, учитывая, что стоимость квартир и офисов имеет свойство падать в моменты сложных политических или экономических ситуаций в стране и мире. К тому же есть существенная разница между покупкой и продажей вторичной и первичной недвижимости.

Аналитический центр компании «Домклик» сообщает, что интерес россиян к первичному жилью в 2022 году резко упал по сравнению с вторичным. В Москве новостройки стали покупать на 12% меньше, в Краснодарском крае и Московской области ― на 7%.

С корпоративными помещениями тоже нужно работать аккуратнее, ведь найти арендатора или покупателя на них еще сложнее. Если говорить о выгоде в цене, то офисные помещения сдавать и продавать прибыльнее жилых квартир, ведь цена на такую недвижимость процентов на 12 выше.

Да, владеть имуществом и пускать его в дело доходно, но что насчет порога входа? Тут не обойтись парой завалявшихся в кармане тысяч. Средняя цена жилой недвижимости в России составляет 2-7 миллионов рублей, нежилой ― 2-20 миллионов рублей. Конечно, многое зависит от геолокации помещения: в столице недвижимость стоит гораздо дороже, чем в регионах.

У этого способа инвестирования есть много преимуществ, однако и недостатков он не лишен.

| Плюсы | Минусы |

| при сдаче помещений в аренду обеспечен стабильный пассивный доход | есть риск заключить сделку с недобросовестным арендодателем |

| цена на недвижимость имеет тенденцию к росту, так что в такие периоды ее можно выгодно продать | для того, чтобы приобрести жилье или помещение, нужна крупная стартовая сумма (не меньше 2 миллионов) |

| недвижимость ― это долгосрочный актив, которым всегда можно найти как распорядиться, в том числе, начать жить в нем самому или открыть собственное дело в нежилом помещении | нужно учитывать возможные затраты на ремонт или обновление помещений |

Несмотря на недостатки, этот способ инвестирования считается самым комфортным с психологической точки зрения: ваше вложение имеет физическую, материальную оболочку, всегда может быть использовано вами в разных целях и не требует срочного оборота в зависимости от поведения рынка.

Например, купленная квартира даже с учетом затрат на коммунальные платежи все еще остается надежным источников вложения ваших денег, так как в любой момент вы можете ее сдать, продать или переехать туда.

Да, возможно, вы сейчас скажете, что в 2022 году инвестировать в иностранные купюры ― дело слишком рискованное и невыгодное. В чем-то окажетесь правы, ведь из-за геополитической ситуации работа с валютой затруднена хотя бы тем, что не всегда и не везде ее сегодня можно обналичить. Тем не менее, этот способ инвестирования существует слишком давно, чтобы вот так за один год стать совершенно ненужным и бесперспективным.

Инвестиции в валюту ― любые операции с иностранными средствами (долларами, евро, юанями), которые проводятся на рынке: вклад (подобен первому, о котором мы уже говорили) в банке, с которого вы будете получать прибыль не в рублях или трейдинг, когда вы зарабатываете на быстрой покупке и продаже валюты, зарабатывая на разнице между ними. Большую роль в таком вопросе играет курс валютной пары, например, доллара и рубля.

Например, по данным Центрального Банка РФ, на 23 ноября 2022 года курс доллара составляет 60,6 рублей, евро ― 62,1 рубль, юаней ― 84,7 рублей.

Подобные операции с валютой можно проводить через банки или брокерские фирмы (конечно, легальные и официально зарегистрированные через Центральный Банк). При этом «свято место пусто не бывает»: если вы решите, что работать с долларом для вас сейчас не выгодно, можете попробовать другую валюту, привязанную к нему, что будет считаться аналогом. Например, дирхамом из ОАЭ. Кстати, при решении работать с валютой учитывайте также комиссию от бирж и банков за операции с ней.

Если говорить о выгоде, то на данный момент китайский юань более перспективная валюта по сравнению с тем же долларом, учитывая отношения России с этой Азиатской страной, а также курс юаня к рублю.

| Почему стоит инвестировать в валюту? | Чего нужно опасаться? |

| защищает инвестора от падения курса рубля, особенно, если активы идут в оборот одновременно в иностранных и национальных валютах | всегда есть риск подвергнуться инфляции |

| защищает вложения от внешних негативных воздействий при вкладе в низкоинфляционную валюту | нужно разбираться в геополитической и макроэкономической ситуациях страны и мира |

| универсальный способ инвестировать, который подходит любому и не требует высоких вложений на первоначальных этапах | декларировать в налоговом органе доход от иностранной валюты (при работе с брокером) нужно самостоятельно и обязательно |

Самое главное, что стоит запомнить про валютное инвестирование ― вам не обязательно начинать с сотен тысяч или миллионов. Можно начать с 1000 рублей, чтобы «прощупать» возможные инструменты изнутри.

Работа с криптовалютой только на первый взгляд кажется новым и неизведанным процессом. На самом деле, с момента создания биткоина ― первой цифровой валюты ― прошло уже 13 лет, и эта сфера с каждым годом продолжает все активнее и активнее развиваться.

Например, уже давно появились альткоины ― криптовалюты, которые начали создаваться на волне популярности биткоина, и сегодня их насчитывается около тысячи (если не больше, потому что сложно сказать точно).

Инвестирование в криптовалюту ― это процесс покупки цифровых коинов и дальнейшая их продажа по более выгодной цене ― заработок на разнице цен между куплей и продажей.

Приведу пример. Допустим, вы зарегистрировались на бирже и хотите попробовать себя в криптоинвестициях. Сперва вам нужно провести технический (поведение коина в будущем) и фундаментальный (оценка мировой ситуации, которая может повлиять на коин сейчас и в будущем) анализы той монеты, в которую хотели бы вложиться.

Дальше вам нужно выбрать стратегию, по которой будете действовать.

Кроме этого, криптовалюту можно добывать на специальном оборудовании ― майнить.

В этом вопросе важно выбрать правильную и подходящую вам стратегию, проанализировать внимательно рынок и, конечно, всегда быть готовым к рискам. Некоторые из них даже не будут зависеть от вашей опытности или неопытности в теме. Как например, это случилось с банкротством биржи FTX в ноябре, во время которого многие пользователи потеряли свои вложения.

И все равно, бояться криптоинвестиций не стоит, ведь эта сфера рискованна настолько же, насколько и любая другая при работе с инвестициями. Ни больше, ни меньше.

Но я хочу честно рассказать вам не только о ее преимуществах, но и о недостатках.

| Плюсы | Минусы |

| низкий порог входа ― начать инвестировать в криптовалюту можно и с пары сотен рублей | нет гарантии, что инвестиции окупятся |

| большой выбор платформ и приложений для удобной работы | ограниченность возможностей для россиян, на которых распространяются санкции ЕС (ограничения некоторых бирж, сложности вывода средств и пр.) |

| возможность официально работать с криптовалютой, с некоторыми нюансами | законодательное регулирование в России относительно работы с криптовалютой еще в процессе разработки |

О последнем плюсе и минусе хочу сказать подробнее: с 2021 года россияне могут официально задекларировать доход от крипты, но только в качестве собственного имущества, а значит, и налог обязаны уплачивать аналогичный. Но это уже большое продвижение в сторону легального взаимодействия с цифровым миром. В Госдуме уже разрабатывают законопроект относительно майнинга, и если его примут, то работать с криптой будет проще и удобнее, разве что рекламировать ее нельзя будет.

Так что, возможно, криптоинвестиции в России только обретают свое второе ― официальное ― дыхание.

Сфера потребления и производства буквально неубиваемы. С этим связан интерес инвесторов к сырьевой отрасли. На профессиональном языке она именуется «коммодити», что в переводе с английского означает «товар для потребления», а применимо к самой сфере ― биржевой товар.

Инвестиции в сырье ― это производственные и добывающие товары, которые активно выкладываются различными компаниями на биржах. Говоря простым языком ― это нефть и газ, в добычу которых можно инвестировать, производство различной продукции, которая в дальнейшем принесет инвестору хорошую прибыль. Сюда же, кстати, относятся драгоценные металлы, но о них я расскажу более подробно чуть ниже, потерпите.

Итак, среди сырья, в которое можно инвестировать в России, можно выделить следующие.

При работе с сырьевыми инвестициями также есть плюсы и минусы.

| Достоинства | Недостатки |

| такие вложения почти полностью защищены от инфляции | этот инструмент инвестирования считается очень волатильным ― изменчивым в цене |

| если внимательно разобраться в прогнозах аналитиков и самостоятельно изучить тему, то этот способ может стать отличным длительным вложением | сложная система вычета и уплаты налогов на доход |

Инвестировать в сырье можно через биржи или фьючерсы (договоры), но, конечно же, прежде чем начать это делать, очень важно разобраться не только в финансовом вопросе, но и в теме самого объекта инвестирования. Например, при производстве древесины важно знать сам процесс создания предметов из материала, лидеров рынка на этом поприще и т.д.

Подотрасль сырьевой инвестиции, которая отвечает за конкретный сектор ― работу с золотом, серебром, платиной. Главное достоинство этого инструмента в том, что в периоды инфляций он поднимается и приносит прибыль владельцам.

Инвестиции в драгметаллы ― это процесс вклада собственных активов в покупку золота, серебра, палладия или платины с помощью инвестиционных монет, слитков, биржи и обезличенные металлические счета. Это отличный вариант для долгосрочного инвестирования, так как то же золото вырастает за год в цене примерно на 3%.

Выгода инвестора в этом вопросе ощущается как минимум в том, что такое сырье всегда будет востребовано: золото тесно связано с мировыми валютами, палладий, серебро и платина постоянно используются в производстве и сфере энергетики.

В марте этого года Президент РФ подписал закон, в котором отменил налоговую ставку 20% на добавленную стоимость при покупке драгметаллов.

Инвестировать в драгоценные металлы можно через биржи, акции золотодобытчиков или фьючерсы. Но также нужно подготовить себя к тому, что первый доход от подобных инвестиций можно получить в течении 5 лет, а не через пару месяцев. Так как инструмент весьма масштабный и сложный во всех своих процессах. Как минимум, на добычу золота может быть потрачено несколько лет.

| Достоинства драгметаллов | Недостатки драгметаллов |

| самый стабильный актив на время кризисов, войн, инфляций | нет защиты по системе страхования вкладов, как с банковскими инвестициями |

| даже если с металлами возникнут какие-то проблемы, они вряд ли когда-то обесценятся полностью | высокий порог входа, но при этом инструмент лучше всего рассматривать в долгосрочной перспективе, ведь в краткосрочной он неэффективен |

В случае с драгоценными металлами ваша тактика будет простой до ужаса, но при этом не самой легкой: купить подешевле, продать подороже. При этом, даже если рубль обесценится, золотые активы никуда не денутся, так как привязаны к твердой валюте.

Этот метод инвестиций правильно называется ETF (Exchange traded fund ― фонд, который торгуется на бирже). Суть заключается во владении инвестором ценных бумаг, но только они отличаются от классических акций и облигаций.

ETF ― это публичный фонд, который предлагает покупку на бирже универсальных акций. В них заключены доли разных компаний, а не одной единственной. По сути, такие фонды предлагают готовый инвестиционный портфель. Почему этот вариант стоит рассмотреть? Дело в том, что покупка сразу нескольких долей в разных фирмах ― это более стабильный и безопасный по отношению внешним факторам способ сохранить и приумножить свой капитал.

Оформляя ценные бумаги от разных компаний вы защищаете себя от риска потерять все в случае, если фирма обанкротится или понесет сильные убытки. Например, если ваш инвестиционный портфель будет состоять из акций 10 компаний, то банкротство одной, пусть и будет неприятным и ощутимым моментом, но не станет для вас, как акционера, крахом. Цена покупки подобного актива будет зависеть от средней стоимости всех активов, которым управляет ETF-фонд.

Сравним достоинства и недостатки?

| Плюсы ETF | Минусы ETF |

| возможность пользоваться целым портфелем разных акций | нужно открыть индивидуальный инвестиционный или брокерский счет |

| низкий порог входа | обязательные комиссии |

| возможность выйти на высокий уровень доходов | на акции, которые купили менее 3 лет назад, обязательно нужно оплатить НДФЛ |

Начать работать с ETF может практически каждый ― порог входа довольно низкий. Например, еврооблигации могут стоить в районе 6 тысяч рублей.

Это еще один коллективный способ инвестирования, чем-то схожий с ETF. Если вы ищите уже готовые портфели для инвестирования, то он ― то, что вам нужно.

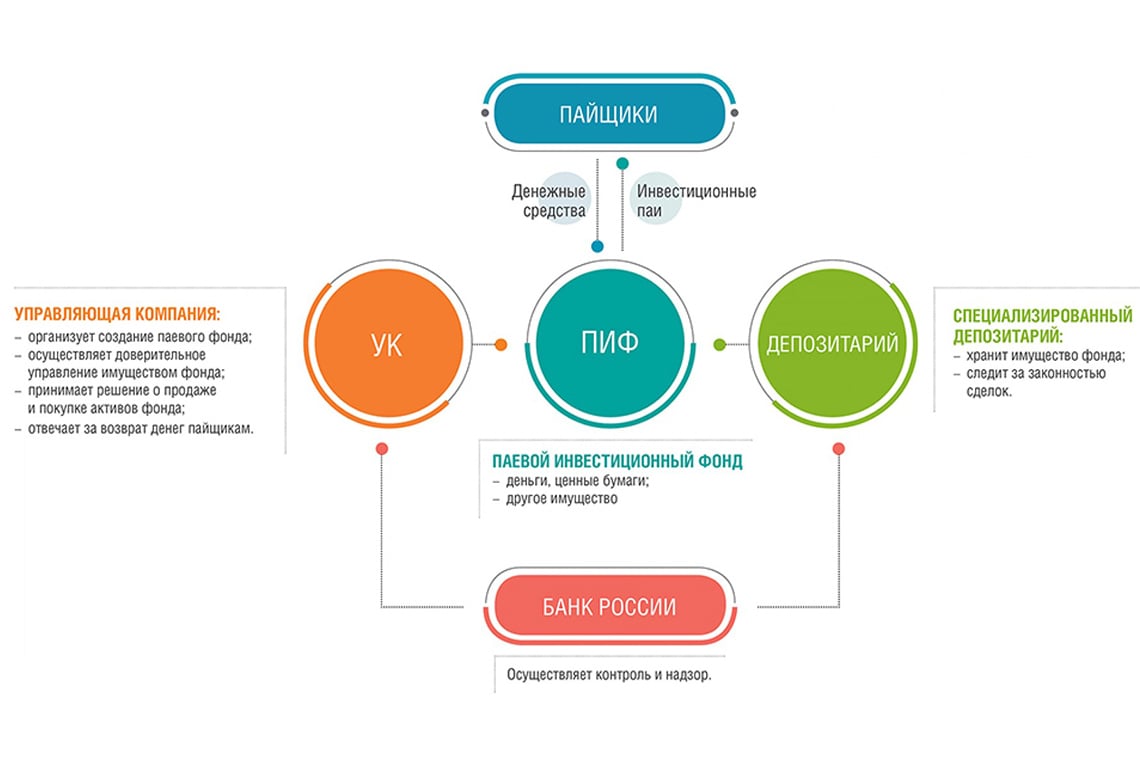

Паевые инвестиционные фонды, или как их сокращенно называют, ПИФы ― это передача своих средств под управление одной компании, которая будет вкладывать их в активы, ценные бумаги и т.д. И доля владения этими активами называется паем. Если провести более понятную аналогию, то можно представить себе ПИФ как сейф, куда вы складываете свои деньги. Приходит ответственный человек, которому вы доверяете, берет их оттуда и решает во что их вложить, чтобы дальше вы могли получать прибыль.

Центральный Банк России регламентирует порядок работы таких компаний (управляющая компания или сокращенно УК), так что ваши средства будут защищены законами страны. Доход вы будете получать с продажи пая, его погашения или, в некоторых случаях, с выплаты вам дивидендов.

Главное отличие такого фонда от биржевого в том, что вы фактически передаете право распоряжаться вашими средствами одной компании. А это означает, что не сможете в любой момент провести операцию по продаже пая или любую другую, придется ждать решения УК по этому вопросу.

| Достоинства | Недостатки |

| возможность получать высокий уровень доходов | есть ПИФы, которые работают только с профессиональными инвесторами и не подпускают к себе новичков |

| процент комиссий УК неизменен на все время действия договора | УК обязательно будет брать комиссию |

| защита законодательными нормами интересов пайщиков | нет 100%-ой гарантии, что пайщик точно получит доход |

По видам ПИФы делятся на интервальные, закрытые и открытые. Первые позволяют выкупать паи периодами, вторые ― не дают этого делать вовсе, третьи ― в любое время. Кстати, закрытые ПИФы имеют самый высокий порог входа: он может начинаться с 250 тысяч рублей.

Слово «venture» в переводе с английского языка означает «рискованный» и полностью характеризует суть этого способа для инвестиций. Если вы из тех людей, кто любит проверить свою удачу, то, возможно, он просто создан для вас.

Венчурный фонд ― это фонд, который изначально является рискованным предприятием из-за того, что предлагает работу в сфере инвестиций в отрасли бизнеса. В чем риск? В том, что никто не может дать вам гарантий, что дело, в которое вы инвестировали, окупится. Тут все построено на вере и деловой хватке самих инвесторов. Но если это так ненадежно, то почему такие фонды существуют, а люди готовы тратить свои капиталы, вкладывая в идеи, которые могут прогореть?

Знаете Тик Ток? Возможно, даже являетесь его пользователем, правда? Так вот эта соцсеть появилась всего в 2018 году, но уже переплюнула другие по популярности. Сделала главного основателя миллиардером, а сооснователей ― миллионерами. Почему я вспомнил про сеть с трендовыми видео? Потому что на заре своего создания она разрабатывалась за счет венчурных инвестиций.

Да, в этом деле есть немало рисков, но если бизнес, в который вы вложитесь как инвестор, пойдет в гору, это может принести вам очень-очень хороший доход. Под «очень-очень» я имею в виду миллионы.

Венчурные фонды можно разделить на 4 подвида:

| Плюсы | Минусы |

| высокий и стабильный уровень дохода в случае, если стартап сработает | очень высокий уровень риска, ведь даже при самых положительных прогнозах стартап может провалиться |

| в среднем инвестор работает с проектом не больше 5 лет, так что прибыль от него можно считать быстрой | сложно выбрать проект и не попасть в руки к мошенникам, которых появилось очень много в связи с популярностью венчурного инвестирования |

В этом деле инвестор принимает непосредственное участие в переговорах касательно дела, в которое планирует вложить свои средства. Не получится просто проинвестировать онлайн и забыть ― с организаторами стартапа нужно обязательно пообщаться, чтобы оценить возможную перспективу дела и убедиться, что перед вами не мошенники.

Еще один способ работы со стартапами, но только в этот раз без участия фондов и других третьих лиц. Вы можете начать инвестировать в прибыльное, по вашему мнению, дело самостоятельно. Более того, вы можете стать инвестором (основателем) собственного бизнеса, который впоследствии будет приносить вам стабильный и регулярный доход.

Инвестиции в бизнес ― это процесс вложения средств в дело, которое находится на этапе идеи или разработки либо же в бизнес, который уже работает, но ему не хватает капитала для дальнейшей деятельности. Прогнозировать дальнейшую судьбу стартапа или уже работающего дела придется самостоятельно.

Как я уже сказал, можно открыть свое дело. Это тоже, своего рода, инвестиция. Ведь вы будете развивать и укреплять на рынке бизнес за счет вложения средств. Это долгосрочная инвестиция, которая в дальнейшем будет приносить вам доход.

Например, можно открыть магазин игрушек или автозапчастей, свою мастерскую по ремонту вещей или лавку сувенирных товаров. Но помните, что при таком подходе вам нужно внимательно проанализировать нишу и ее рентабельность, изучить конкурентов и составить бизнес-план, который включает все издержки: затраты на оборудование и ремонт, аренду помещения, оплату электроэнергии и т.д.

Если же вы вкладываете капитал в бизнес другого человека, то обязательно учитывайте дальнейшие перспективы развития. Насколько идея соответствует региону проживания, есть ли целевая аудитория, как скоро дело может начать приносить доход. Кстати, вкладываясь в бизнес-проекты, вы также можете стать их частью, в том числе, принимать важные решения касательно будущего. Например, если войдете в состав совета директоров крупной компании. Доход от таких инвестиций можно получать в том числе ежемесячно.

| Достоинства | Недостатки |

| порог входа в каждый бизнес индивидуальный, но не везде он высокий | всегда есть риск, что дело не станет прибыльным и вообще будет приносить хоть какой-то доход |

| доходы в год не ограничены определенным уровнем «потолка», ваша прибыль напрямую зависит от успеха бизнеса | малый и средний бизнес ― одна из самых нестабильных отраслей, так как всегда подвержена разного рода рискам |

| стабильный доход в случае успешности проекта | вкладываясь в чужое дело есть вероятность связаться с мошенниками или финансовой пирамидой |

Но если вы выбираете именно такой вид инвестирования, то спектр бизнес-проектов у вас очень обширный, ведь стартапы и различные бизнесы открываются едва ли не каждый день. Вам важно научиться деловой хватке, чтобы из сотен тысяч вариантов выбрать именно тот, который имеет все шансы стать успешным.

Initial Public Offering в переводе с английского языка означает «первичное публичное предложение». Я уже рассказал вам про акции и про то, что они формируются компаниями на продажу долей владения, чтобы получить деньги инвесторов. Говоря про первичное предложение, хочу отметить, что это примерно то же самое, только на самых первых этапах.

IPO ― это первичная продажа акций компании на фондовом рынке. Сложно и непонятно? Сложно и непонятно. Объясняю. Перед тем как выставить свои акции на бирже, любая компания может предварительно выставить их на продажу на фондовом рынке по собственной цене. В этом случае компания сразу получит деньги инвесторов на развитие, а те, в свою очередь, приобретут акции непосредственно у эмитента (компании, которая выпустила ценные бумаги) и по цене, не включающей дополнительные проценты комиссий. Баш на баш, получается.

Для того, чтобы стать инвестором IPO нужно обязательно открыть брокерский счет. Но важно запомнить, что россияне по этой системе имеют право продавать свои акции только спустя 92 дня после покупки. Трейдингом по IPO заняться не получится, так как не выйдет моментальной продажи.

| Плюсы IPO | Минусы IPO |

| возможность быстро и по хорошей цене купить активы перспективного предприятия | всегда есть риск, что ценные бумаги после покупки не будут расти в цене |

| возможность получать стабильный и быстрорастущий доход | в торгах могут участвовать только квалифицированные инвесторы |

Работая с IPO, будьте внимательны: изучайте предложения компаний и перспективы на то, что после покупки акции не упадут в цене. Этот способ инвестирования сегодня считается самым современным и востребованным, так что если хотите войти по-настоящему в профессиональную лигу инвесторов, вам обязательно нужно попробовать поработать с первичным предложением.

Сфера, которую можно было причислить к пункту «Бизнес», но делать я этого не стал по одной простой причине: онлайн-стартапы и проекты очень отличаются от классического бизнеса. При их реализации всей команде разработчиков порой не приходится даже видеться друг с другом. К тому же, часто такие проекты не требуют от инвесторов миллионов рублей для вложений, ограничиваясь парой тысяч. Но все индивидуально, конечно, и зависит от размаха.

Инвестирование в онлайн-проекты ― это процесс, во время которого инвестор при помощи специальных бирж и сайтов находит стартапы в интернет-пространстве, которые могут оказаться прибыльными и эффективными. Это могут быть новые социальные сети, онлайн-кофейни, сервисы и другие ресурсы, которые заинтересуют потенциальных инвесторов своей идеей или реализацией.

Для вложений в подобные проекты не всегда нужны большие суммы инвестиций, иногда хватает и пары тысяч, вложив которые, вы сможете дальше получать пусть и небольшой, но стабильный доход от развития дела. Но здесь есть большой риск попасть в руки к мошенникам или недобросовестным исполнителям, а если это случится, то доказать куда ушли ваши средства и наказать виновных по всей строгости закона вряд ли выйдет. Так что главный риск в работе с онлайн-проектами даже не вопрос его успешности.

| Достоинства | Недостатки |

| большой выбор площадок и вариантов для инвестиций | нет гарантии стабильного дохода |

| возможность стать частью интересного или даже революционного проекта | нет законодательной защиты от действий мошенников |

Можно сказать, что в такие проекты вкладываются беливеры ― люди, которые верят, что за интернет-технологиями и онлайн-пространством будущее. И если вы один из таких, то обязательно внимательно изучайте проекты, которые решили проспонсировать ― поберегите свои нервы и деньги от лап злоумышленников.

Ситуация с экологическим состоянием нашей планеты с каждым годом беспокоит все больше и больше людей. И это уже не только простые обыватели, но и предприниматели и даже крупные компании. Не секрет, что многие производства и заводы сильно загрязняют окружающую среду, выбрасывая испарения, химикаты и вредные вещества в воздух, почву, воду. Поэтому эко-волонтеры и просто сознательные люди понимают ― если так пойдет и дальше, то своим потомкам мы оставим планету, едва ли пригодную для жизни. И они занимаются тем, чтобы не допустить такой сценарий.

Инвестирование в эко-проекты ― это вклад в будущее земли путем спонсирования создания и развития предприятий и производств, не загрязняющих окружающую среду. Например, в альтернативную энергетику ― ветряные мельницы, солнечные батареи и т.д. Но это те проекты, к которым население планеты уже более-менее привыкло, пусть и не везде они есть. Сегодня подобных революционных и совершенно новых открытий очень много. Люди придумывают безотходное производство, разрабатывают альтернативные варианты создания бумаги, заменяют бензин другими вариантами экологического топлива или вовсе переходят на электрокары.

Данная отрасль для инвестиций еще пока не самая стабильная, но уже перспективная на 2023 год. Есть вероятность, что инвесторы, которые поверили в зеленое будущее страны, через несколько лет станут самыми успешными на рынке. Во всяком случае, все именно к этому и идет.

Востребованность зеленой энергетики по всему миру с 2000 года демонстрируется через темп роста как минимум на 3,2% в год. Это обусловлено обеспокоенностью населения климатической и природной повесткой.

| Почему стоит инвестировать в эко-проекты? | Какие есть риски? |

| эта тема во главе злободневной повестки всех стран мира, так что однозначно будет востребовано еще долгие годы | высокий порог входа: на создание и развитие эко-технологий нужны большие средства |

| есть возможность выбрать проект, который будет приносить не только доходы, но и пользу обществу | нет стопроцентной гарантии, что дело окупится |

Но за «зелеными» точно стоит будущее. Не удивлюсь, если спустя несколько лет мы постепенно всей планетой начнем переходить на экологические ресурсы и технологии. Начало уже положено, кстати. Как минимум, потому что многие страны уже внедряют переработку бытовых отходов, а не сброс их на свалки за городом. Возможно, Россия от этой темы чуть дальше, чем та же Германия, но не исключено, что скоро все поменяется на постсоветском пространстве.

Знаете же поговорку «С миру по нитке»? Она очень хорошо подходит этому способу инвестирования. В переводе на дословный русский это понятие означает народное финансирование или финансирование от толпы людей. Правильно это можно назвать коллективным инвестированием.

Краудфандинг ― это процесс, во время которого на специальной площадке выставляется на рассмотрение определенный проект, а инвесторы (и необязательно профессиональные) размышляют о вложении собственных средств в него. Таких инвесторов может быть несколько и даже сотня. Поэтому название и подразумевает помощь народа ― таким инвестором может стать любой, даже если внесет пару рублей в проект.

Краудфандинг бывает двух типов:

Относительно второго, вы, наверняка, задумались, а чем он отличается от обычной покупки ценных бумаг? Как минимум, тем, что те обычно продаются по фиксированной цене, тогда как при краудинвестинге вы вправе внести ту сумму, которую удобно отдать лично вам.

Конечно, сказать точно, какую прибыль с проекта получит инвестор, часто невозможно. Более того, как и любой бизнес-проект, подобные могут оказаться неуспешными. Но при этом вы не потеряете большие деньги, что тоже своего рода плюс.

В июле 2019 года в России вышел закон, согласно которому краудфандинговые платформы, если они внесены в реестр Центрального Банка РФ, могут работать на официальных и легальных основаниях.

В чем в этом деле выгода инвестора? Как минимум ― в получении процентов от прибыли проекта или компании, которые он проспонсировал. Доход этот может достигать 30% годовых. Плюс, проект может оказаться интересным аудитории, а значит, весьма доходным. Какие еще есть преимущества у этого способа инвестирования, и что я могу сказать о недостатках?

| Плюсы | Минусы |

| порог входа часто не превышает 5 тысяч рублей, так что попробовать себя в деле может любой | вероятность вложиться в проект, который не окупится, а также встретиться с мошенниками |

| возможность получить стабильный и средний уровень пассивного дохода | редко когда работает вложение только в один проект или в одну компанию |

Но очень важно то, что деятельность подобных платформ теперь узаконена в России ― пусть это и не дает стопроцентной гарантии на успех или на то, что вам на пути не повстречаются злоумышленники, но все же это внушает доверие самому ресурсу.

Кстати, хоть я и выделил целых 15 вариантов инвестирования, по сути, многие из них очень тесно связаны между собой. Например, если речь идет о банковском вкладе, то он может быть как в рублях, так и в иностранной валюте ― тех же долларах. Если мы говорим об инвестициях в сырье, то их проще всего делать через биржевые фонды, кроме того, драгоценные металлы ― это отрасль сырьевой инвестиции, просто более самостоятельная и широкая, от того и выделена отдельно.

Мир инвестиций ― это целый живой организм, где каждое направление тесно переплетается с другим, образуя некую экосистему. Так что если хотите стать настоящим инвестором, зациклиться только на чем-то одном и игнорировать все остальное точно не получится.

Опрос

[totalpoll id=»72363″]

Если есть свободные средства, так почему не вложить их в перспективное и востребованное дело? Так? Так. Только как узнать, какие варианты вкладов будут доходными, а какие ― надежными и безопасными. Все-таки инвестор инвестору (как и человек человеку) рознь: кто-то любит быструю прибыль с высоким уровнем рисков, а кому-то нужна стабильность и средний уровень доходов.

Варианты инвестирования, которые можно назвать самыми прибыльными в 2022-2023 годах:

Если же вы предпочитаете стабильность, обратите внимание на:

В любом случае, не забывайте, что вы должны действовать согласно выбранной стратегии. И более безопасные варианты подойдут при краткосрочной, тогда как рисковые вы можете спокойно выбирать для долгосрочной.

Если вы прямо сейчас забьете в поисковик запрос «куда инвестировать», вам выдаст сотни вариантов страниц и статей, среди которых, вы найдете немного больше вариантов, чем то количество, которое я перечислил выше. Почему так?

В этих статьях вы, наверняка, встретите такие такие направления для инвестиций как хайп-проекты и финансовые пирамиды. Часто эти понятия зашифровываются под высокодоходный способ инвестиций с гарантированной ежедневной прибылью. Ложь и провокация.

Запомните: в инвестировании даже самый проверенный и надежный фонд с гарантиями и защитой государства не может гарантировать вам прибыль, так как всегда есть риски. И если вы видите объявление или статью, в которых говорится, что при инвестировании именно «сюда», вы точно получите свой доход и вам не о чем переживать, начинайте переживать. А еще лучше ― уходите с этого ресурса немедленно.

Причем вступая в финансовую пирамиду, вы будете получать доход. Да, скорее всего, он даже будет ежедневным и стабильным. Но только первое время. Такие организации создаются ради единственной цели ― изъять как можно больше средств, прикрываясь стабильностью и надежными выплатами, а затем внезапно исчезнуть. Организаторов пирамиды вы впоследствии не найдете, законодательно преследовать его вряд ли получится. В таких проектах свои вложения теряет около 90% вкладчиков, и никто, к сожалению, после не сможет им помочь. Точнее, даже если и будет найдет организатор или вся команда мошенников, свои потраченные средства инвесторы вряд ли смогут вернуть.

Также не стоит связываться с микрофинансовыми организациями. Причем ни в каком виде: ни в качестве заемщика, ни в роли инвестора. Во втором случае речь о том, что МФО предложит вам выступить в качестве заемщика и получать за это проценты. Предложение, вроде как, и заманчивое в некотором роде. Но в какой-то момент организация быстро объявит себя банкротом, и концов вы больше не найдете.

Так что не стоит обращать даже малейшего внимания на подобные варианты для инвестирования.

Я уже много раз в тексте упомянул слово «риски», предупредил о них и предостерег. Но так и не объяснил, как вообще их видеть и учитывать, а также как действовать начинающему инвестору. Исправляюсь.

В инвестировании под словом «риск» подразумевается вероятность провала.

Первый этап на пути изучения рисков мы с вами уже прошли ― вы узнали о том, что в инвестировании есть стратегии и даже, возможно, присмотрели одну из них для себя. Хотя бы предварительно. В чем здесь опасность?

Можно подобрать стратегию, не соответствующую финансовому положению. Например, если нет стабильного источника дохода, но инвестор решает вложиться в долгоиграющий проект, который не скоро окупится, но инвестиции на это требуются в ощутимом размере ― как минимум, 100-200 тысяч рублей.

Или, например, если вы планируете вложить в проект 100 тысяч, получив из них 200. Вы приобретаете на всю сумму акции, однако вероятность того, что все окупится, составляет от 10 до 50 процентов. Никакой стопроцентной гарантии, что акции принесут доход, к тому же всегда есть риск, что компания и вовсе может обанкротится.

Чтобы избежать хотя бы части рисков, связанных с инвестициями, для вас будет важно:

Но есть хорошая поговорка: «Кто не рискует, тот не инвестирует». Она отлично отражает инвестиционные реалии ― вероятность не получить доход будет всегда. В принципе, как и во многих других начинаниях: когда открываешь свой бизнес, когда пытаешься работать в интернет-пространстве, даже когда устраиваешься на работу по объявлению на сайте поиска вакансий.

Так что бояться рисковать не стоит, нужно научиться трезво и здраво оценивать свои возможности и сопоставлять их с желаниями и предложениями на рынке инвестиций.

Итак, я рассказал вам многое об инвестициях и идеях. Как вы считаете, что из этого стоит выбрать Максу для того, чтобы попробовать себя в качестве начинающего инвестора? А теперь представьте себя на его месте (хотя, возможно, вы уже на нем) и скажите ― что из представленного понравилось лично вам? Куда бы вы хотели попробовать вложиться?

Вы можете прочитать и скачать статью в удобном для вас формате:

Количество людей, занимающихся инвестициями, растет с каждым годом. Особенно «модно» и актуально сейчас вкладывать средства в криптовалюту. Криптобиржа принимает всех желающих получить прибыль, а стоимость цифровых монет заманчиво растет. Конечно, все слышали о майнинге и биткоинах, но до конца разбираются в теме далеко не многие.

Знакомьтесь, это Андрей. Его коллеги регулярно обсуждают «асики», «дефи» Defi и прочие непонятные слова. Наш герой знает, что друзья зарабатывают на этом, но сторонится денег, которые нельзя потрогать. Однако в глубине души Андрей думает: «А что, если и у меня получится?».

Давайте разберемся в тонкостях инвестиций в криптовалюту вместе с нашим героем. В статье поговорим, какие монеты выбрать, в чем заключаются риски и как разработать стратегию инвестирования.

Криптовалюта — это цифровой актив, который ежегодно увеличивается более, чем на 600%. Несмотря на то, что он не имеет вещественной формы и эмиссионного воплощения, потенциал инвестирования остается высоким.

Доверие к электронным деньгам прививают крупнейшие мировые компании, активно инвестирующие в криптовалюту. Среди них компании-профессионалы технологической среды: Tesla, Barclays и многие другие. Цифровые активы приносят доход не только лидерам финансового сектора, но и обычным инвесторам. Каждый сможет заработать, даже если он не обладает математическим мышлением. Главное – уметь работать с криптовалютой и разбираться в ее тонкостях.

После принятия в России закона «О цифровых финансовых активах» электронные монеты разрешается использовать как средство платежа и инвестиций, но пока запрещается оплачивать ими услуги и товары. Законодательство исследует криптовалюту, позволяя ей полноправно набирать популярность. Это доказывает пользу и актуальность входа на крипторынок.

Доход можно получить, используя разные методы. Ознакомившись с каждым из них, вы легко сможете выбрать подходящий для себя.

Идея заключается в том, чтобы купить подешевле, а продать подороже. Трейдеры мониторят цены активов и покупают их, когда это наиболее выгодно. Остается только ждать роста курса и продавать криптовалюту. Так вы сможете получать средства на спекуляциях с криптовалютой, совершая краткосрочные сделки.

В отличие от трейдинга, долгосрочное инвестирование приносит сумму намного крупнее, но через длительный промежуток времени. Ярким примером является биткоин. Вложившиеся в него в 2015 году в рублях получили в этом году 5400% прибыли. Это было обусловлено резким ростом не только курса биткоина, но и доллара.

Андрей интересуется, нельзя ли будет забрать деньги в любой момент? К сожалению, нет, ведь в случае падения курса продавать валюту придется в убыток. Также стоит учесть, что заработок зависит от начального капитала, поэтому вложение должно быть действительно крупным.

Майнинг – это добыча монет с помощью мощного компьютерного оборудования. Смысл процесса в том, чтобы ваше устройство первым среди остальных совершило вычислительную операцию. Это подтверждает транзакции между пользователями цифровой валюты. Хорошее оборудование бывает дорогостоящим и требует времени для сборки. Однако собрав современную систему, через год вы приятно удивитесь ее рентабельности.

С полным списком безопасных способов заработка на криптовалюте вы можете ознакомиться в статье.

От выбора актива для вложения будет зависеть ваша прибыль. Самые популярные виды криптовалюты:

Если вам пока сложно определиться с валютой, придерживайтесь следующей стратегии. 80% средств инвестируйте в известные и надежные активы, например биткоин, а 20% – в кажущиеся вам перспективными новые монеты. Если ваши финансы будут равномерно распределены, волатильность не скажется на кошельке так сильно. Это увеличит ваши шансы на успех и ограничит риски. «Подождите, про это я еще не знаю. Каковы риски инвестирования?» – спрашивает Андрей.

Распространение криптовалют в России способствует возникновению проблем финансового характера. Если не предотвращать их развитие, они могут нанести серьезную угрозу гражданам и экономике.

Это были угрозы для государства, а вот риски частного инвестора:

Однако это не мешает децентрализованным финансам набирать популярность, ведь прогноз экспертов о будущем цифровой валюты оптимистичен.

В 2022 году прогнозируют три варианта изменения ситуации на крипторынке.

Если вы только начали инвестировать как Андрей, вам потребуется начать с анализа рынка криптовалюты. Результатом должно стать полное понимание объекта инвестирования, будь то биткоин или эфир.

Другой полезный совет – следить за новостями на бирже. К примеру, ваш коин появился на бирже, а затем о нем высказалась известная личность. Андрей, что из этого следует? Верно, повышение курса! Отличным плюсом будет владение иностранным языком, так как данные сначала появляются в зарубежных источниках.

Также не стоит приобретать активы на сомнительных площадках. Если вы не доверяете фирме, выберите другую, иначе ваши средства могут исчезнуть в руках преступников.

Более того, не действуйте наудачу. Специалисты рекомендуют долгосрочные вложения для медленно растущих активов. Новыми коинами можно торговать в краткосрочной перспективе, подлавливая выгодный момент.

Опрос

[totalpoll id=»71543″]

Какую стратегию вы бы ни выбрали, всегда опирайтесь на здравый смысл. Определитесь со своей целью. Подумайте, в чем вы разбираетесь, а в чем есть пробелы? Какая валюта принесет прибыль: Bitcoin или, может, Filecoin? Изучите мнение частных инвесторов и крупных компаний, прежде чем сделать первое вложение.

Настройте себя на то, что криптовалюта не является легким способом заработка. Вам придется постоянно учиться и ошибаться. Инвестиции чем-то похожи на спорт. После долгих и сложных тренировок в определенный момент вам станет легко. Именно тогда вы, как и Андрей, порадуетесь тому, что не проигнорировали стремление инвестировать в криптовалюту в 2022 году.

Делитесь в комментариях своими планами и успехами в сфере цифровых активов!

По мере роста популярности и легальности криптовалюты все больше людей задумываются о ее использовании в качестве одного из способов заработка. В одних случаях для этого потребуется вложить собственные средства, в других — только набраться терпения и приложить немного усилий.

Как повысить свой доход? Заняться майнингом или покорять NFT-рынок, торговать на биржах или инвестировать в стейкинг? Рассказываем в материале, как заработать на криптовалюте в 2022 году.

Сегодня криптовалютный рынок считается одним из самых прибыльных решений для заработка. Однако вместе с этим он и наиболее рискованный, ведь его почти нельзя никак регулировать. Некоторым получается зарабатывать на крипте довольно много, но и от потерь никто не застрахован.

Простой пример: допустим в 2010 году один парень заказал себе пиццу за 10 тыс. биткоинов. Предполагается, что каждая из них стоила не более 5$. Получается, что цена одного битка на тот момент равнялась 5/10 000=0,0005$. В марте 2020 года котировка достигла стоимости в 8 тыс., а в 2021 — 58 тыс. Получается, что за год парень смог бы получить доход в 625%.

Сколько реально можно зарабатывать на криптовалюте? Конкретный ответ дать довольно сложно. Заработок от операций с цифровыми активами зависит от различных факторов:

Для успеха операций с криптовалютой нужно разбираться в различных способах вложений, анализировать риски, и в общем хорошо шарить в теме. Чем лучше вы будете понимать, что именно и для чего делаете, тем ваши шансы будут значительно увеличиваться.

Довольно распространенной практикой для заработка на криптовалюте считается применение нескольких инструментов майнинга:

Средняя прибыль от виртуальных сделок с криптовалютой обычно составляет 10%. Но помните, что всегда сохраняется шанс потерять заработок. Для предотвращения таких ситуаций стоит прокачивать навыки и быть хладнокровным.

Хотите узнать, сколько будет стоит биткоин этой осенью? Поднимется он или упадет? Читайте об этом в статье: «Прогноз курса биткоина на осень 2022 года».

Существует два способа получения дохода с крипты: с вложениями и без них. Рассмотрим каждый подробнее.

Заработок на криптовалюте с вложениями:

Заработок на криптовалюте без вложений тоже существует. В эту категорию относят:

Как видим, способов для получения денег в сфере цифровых сделок довольно много. Каждый сможет выбрать нишу, которая будет близка и приносить доход.

Опрос

[totalpoll id=»71066″]

Отличием площадок, где торгуют криптовалютой, от рынка ценных бумаг считается отсутствие регулировки. Монеты покупают и продают обычно анонимно, потому перед инвестором возникает множество рисков. Основными из них называют:

Также существуют риски на самих торговых площадках по покупке/продаже криптовалюты. Они заключаются в возникновении технических сбоев, а также нечестном отношении бирж и брокеров. Это далеко не все риски. Кроме них существует обычное снижение спроса на определенный инструмент заработка на криптовалюте с дальнейшим падением цены из-за классических действий рынка.

Тем, кто только собирается начать зарабатывать на криптовалюте, стоит пользоваться советами опытных трейдеров. Эти знания помогут избежать потерь и мошенничества. Предотвратить неприятные ситуации и столкновение с самыми распространенными ошибками помогут следующие советы:

Но даже самый гениальный криптовалютный мастер, соблюдая все рекомендации, не застрахован от потери денег, что уж говорить о новичках. Долгосрочные вложения не выступают гарантом, что спустя несколько лет проект останется популярен среди пользователей. Регуляторы могут установить новые правила, что ограничит развитие монеты и зарабатывать на этом станет довольно проблематично. Потому при активном трейдинге учитывайте, что крипторынок подвержен манипуляциям крупных инвесторов.

А как вы относитесь к заработку на криптовалюте? Какие способы пробовали уже? Поделитесь своим мнением в комментариях.